昨天有朋友问,为何有友食品的大股东要减持,我很不擅长回答这类问题惠盈财富,但是,通过其这几年的财报,或许就能看出些许端倪。由于我们已经不是第一次看他们家的情况了,简介等内容就省略,直接开始。

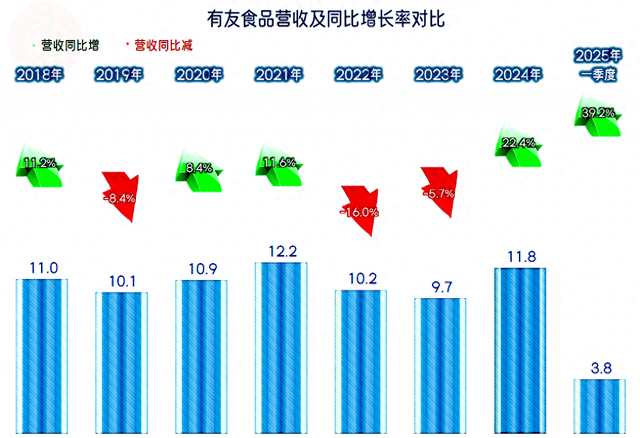

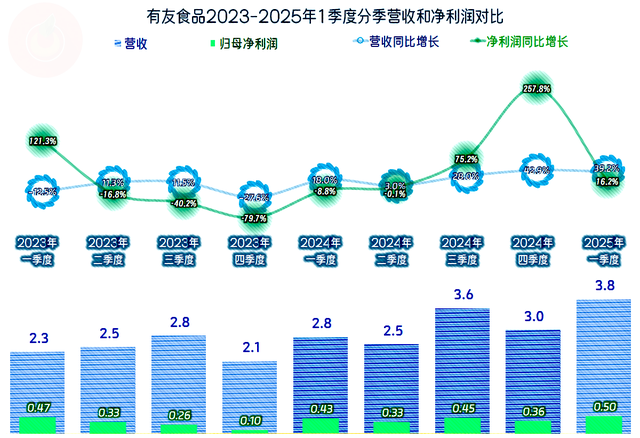

2024年,有友食品的营收同比增长了22.4%,接近2021年创下的峰值水平;2025年一季度继续高速增长近四成,形势看起来非常好。

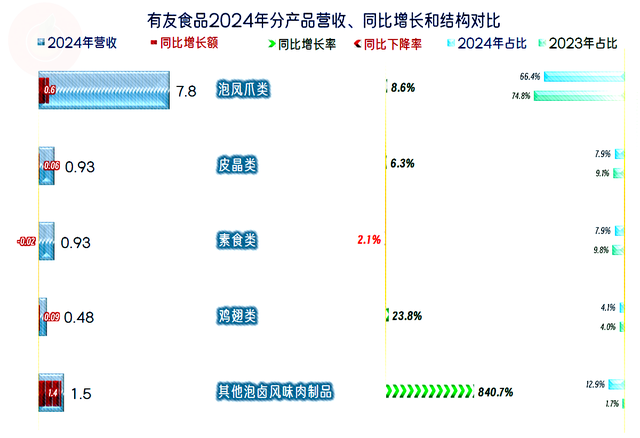

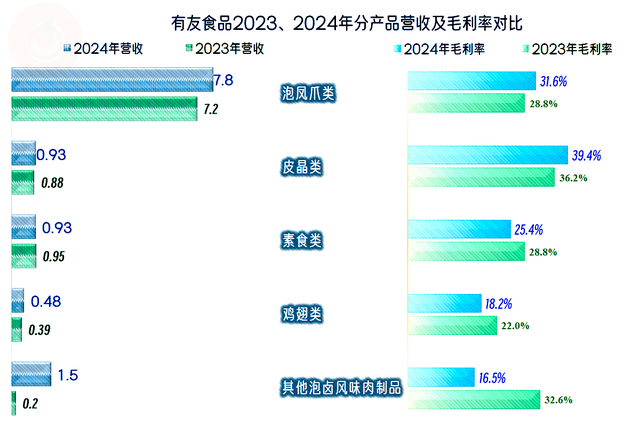

2024年除了“素食类”的业务略有下跌之外,其他业务都在增长,主要的增长来自于“其他泡卤风味肉制品”,也就是通过多开发品类来做大营收。这当然是好事,但品类过多会不会增加成本呢?从我们当年搞小批量多品种经营模式的经验看,应该是会的。

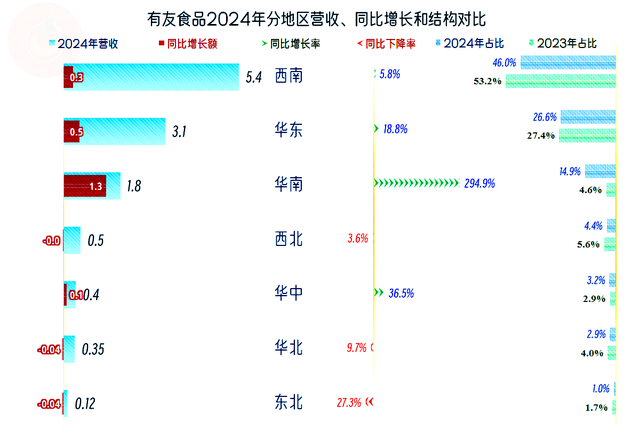

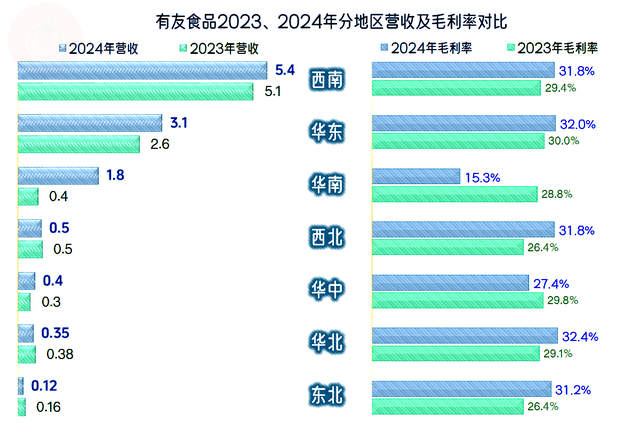

南方市场在增长,华南市场和华东市场的增长是关键,西南大本营的地位下降至不足一半。不过,想要风靡全国,还需要努力才行,毕竟北方三大市场的规模都太小了,而且还都在下跌。

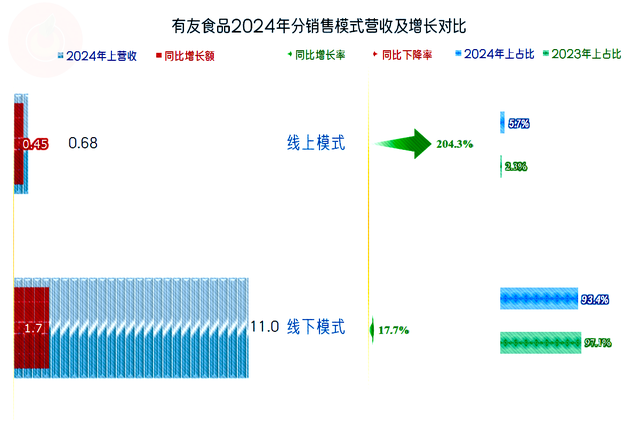

虽然线上销售模式在高速增长惠盈财富,但其占比仍然很低,这类产品能否大规模转移到线上来经营,可能还面临一定的挑战。

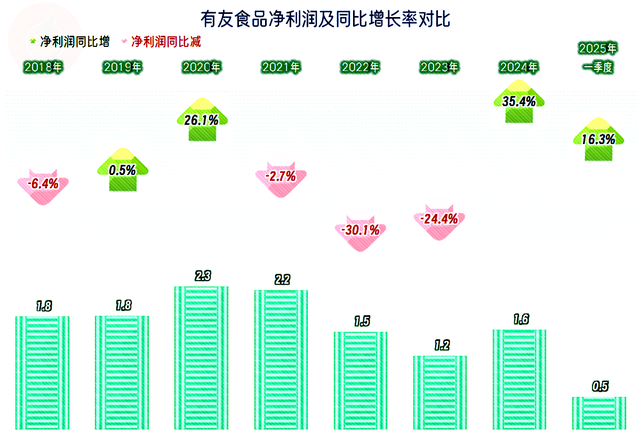

2024年的净利润同比大幅增长了35.4%,但这是连续三年下跌后的反弹,离峰值年份还有距离,甚至在最近七年中也排在倒数的位置。2025年一季度的情况还不错,看起来全年有机会取得更好的成绩。

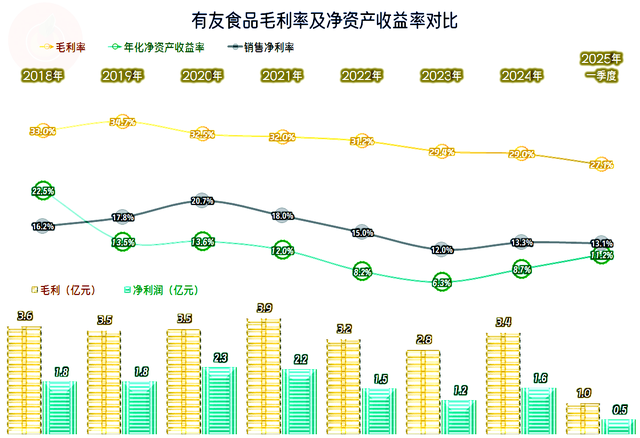

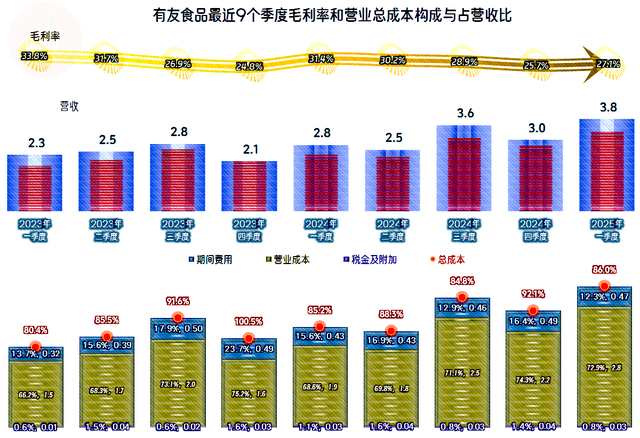

2024年的毛利率还在小幅下滑之中,2025年一季度仍然在下滑,这已经是连续五年多的下滑。销售净利率和净资产收益率还是不错的,基本上还能维持在优秀的水平,只是没有前几年那么优秀了。

前两大业务的毛利率在增长,其他都在下跌,主要营收增长源——“其他泡卤风味肉制品”的毛利率几乎腰斩,是导致2024年平均毛利率下滑的主要原因。

2023年各大市场的毛利率差异还不大,2024年却发生了较大变化惠盈财富,其中增长最快的华南市场大幅下跌。是不是在该市场区域搞降价促销来保住营收的较高速度增长呢?从数据上看是有可能的,就算他们没有主动去追求这样的效果,但市场就已经发展成这样了。

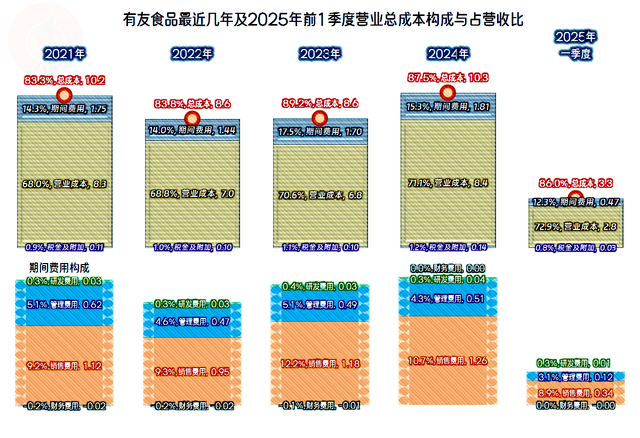

营收增长的好处还是有的,那就是2024年的期间费用占营收比大幅下降,超过毛利率下滑的影响,促成主营业务盈利空间提升了1.7个百分点,2025年一季度仍然靠这一招,把主营业务盈利空间再提升了1.5个百分点。

由于线下渠道的成本不可能太低,销售费用的占比在10个百分点左右,其他还有管理费用的规模也不可能太小。

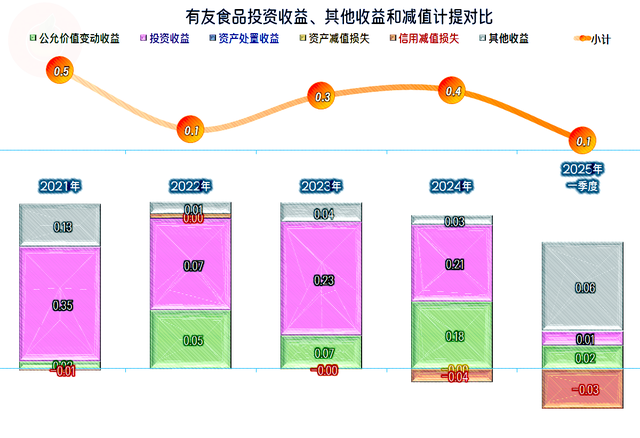

在其他收益方面,每年都是净收益的状态,主要是与交易性金融资产相关的“公允价值变动收益”和“投资收益”。原因是有友食品的现金类高流动资产相当充裕,后面我们看偿债能力的时候还能看到。

分季度来看,2023年的营收还是有涨有跌的情况,2024年开始就持续增长至2025年一季度,最近三个季度还有加速的迹象,形势看起来不错。在2024年二季度以前,净利润已经有五个季度表现不及同期营收,而且都是同比下跌的状态;最近三个季度的净利润大幅增长,虽然有基数较低的问题,但从全年的水平看,反弹的效果还是不错的。

2025年一季度的营收和净利润都创下了近两年多的单季新高,形势看起来是不错的。会不会是二季度的表现不太好,这个时候来减持更有利呢?我们不知道,也不能乱猜。

毛利率的季度间波动还是比较大的,一般是上半年较高,下半年略低;如果这个规律还有效的话,2025年一季度开局就不太高,后续季度的表现可能就会出问题了。但这只是观察前期数据的现象,市场并非就一定会按此规律发展。

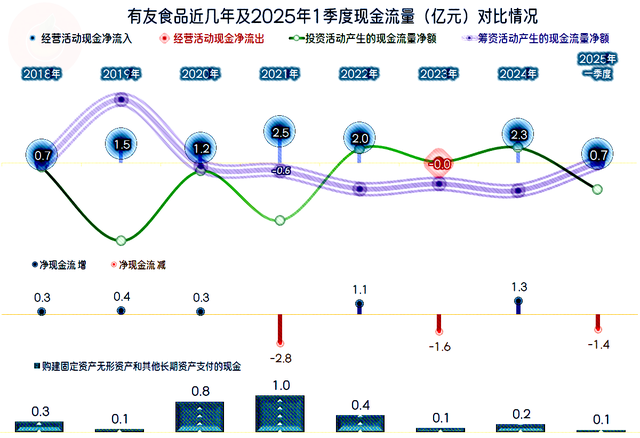

“经营活动的现金流量净额”表现是不错的,就算稍微差一点,对有友食品来说也问题不大,毕竟他们不差钱,如果把钱欠出去可以提升营收,而且不会明显增加坏账损失,他们是愿意这样做的。但是,谁敢相信应收款增长不会增加坏账损失呢?而且他们的业务还不好欠款,要欠也欠给花呗了。

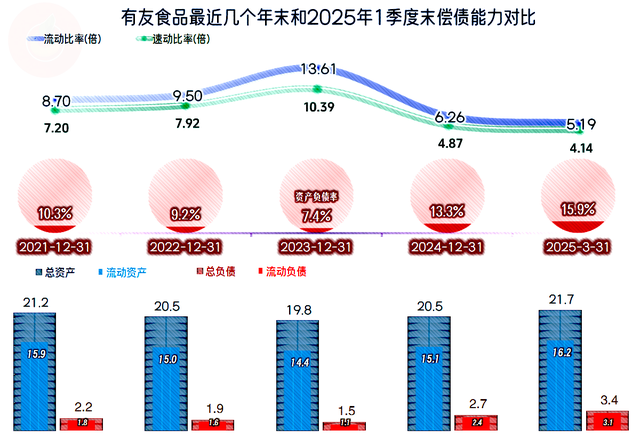

有友食品的长短期偿债能力都是变态级的强,我们前面看到其财务费用几乎为零,与交易性金融资产相关的“公允价值变动收益”和“投资收益”每年都不低,也多少能猜到这种情况。

有友食品是一家不错的公司,赚钱的能力是比较强的,资产结构略显保守,但也能连续多年取得优秀级的净资产收益率。但还是有一些令人沮丧的问题,除了毛利率持续下滑五年多之外,还有营收多年来几乎无法取得实质性的增长。在10亿出头的水平,已经“躺平”了多年,随着人口规模和结构的变化,后续再想取得大幅度的增长,难度越来越大。

朋友们明白为何大股东要减持了吗?如果没有明白,那么再加一个关键词,可能就能起到提醒作用了,那就是“鸡肋”。

声明:以上为个人分析惠盈财富,不构成对任何人的投资建议!

N配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯